科技股是怎么“吃掉”美股市场的?

Ben Carlson

2021-01-31

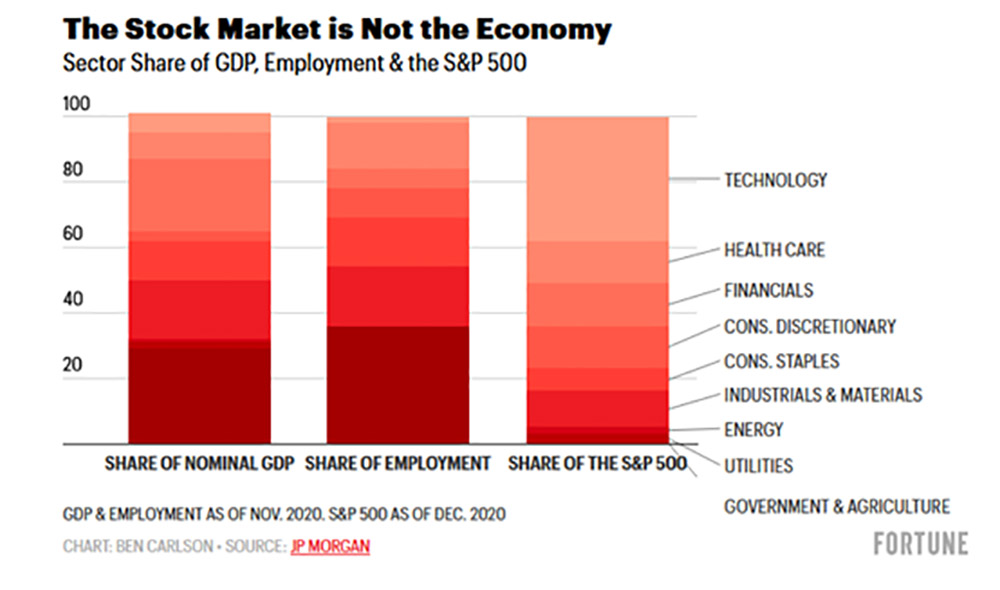

科技股在股票市场中的实际比重接近40%,但这些公司占美国名义GDP的6%,仅提供了2%的就业岗位。

文本设置

文本设置

Plus(0条)

Plus(0条)

2011年,风险投资家马克·安德森写了一篇本世纪最有先见之明的文章《为什么软件正在吞噬世界》(Why Software Is Eating the World)。他列举了一系列理由,证明科技正在从根本上改变我们的经营方式,这可能会带来好的影响:

我的理论是,我们正处在剧烈而广泛的技术和经济变革之中,软件公司将主宰大部分经济领域。

从电影到农业再到国防,越来越多的大企业和行业都依赖于软件运行,并将其作为一种在线服务向客户提供。许多成功者都是硅谷风格的科技公司,它们侵入并颠覆了已经建立起来的行业架构。未来十年,我预计会有更多行业被软件瓦解,行业破坏者将更多来自新近涌现的世界级的硅谷公司。

安德森列举了许多理由来佐证他的理论:

• 技术可以在全球范围铺展开来。

• 数以十亿计的人们使用互联网并拥有智能手机。

• 这些工具使创业变得更容易,避免了巨额的前期投入。

安德森确实一语中的,但软件同时也在吞噬股票市场,而且这种趋势已经持续了多年。

过去,大部分企业的资产负债表中全都是土地、建筑物、设备和库存等有形资产。但现在,大部分资产变成了无形资产,比如专利、品牌价值、软件和客户数据等。

看看从1985年到1995年互联网飞速发展时期所发生的变化。现在的公司资产负债表与20世纪70年代已经截然不同。

1980年,标准普尔500指数(S&P 500)市值最高的10只股票中,有7只是能源企业。只有一家科技公司(IBM)。20世纪80年代初,能源行业在标准普尔500指数中的占比接近30%。如今,能源行业在该指数中的比重已经缩小到约2.5%。

科技股取代了能源股,一跃成为最大的行业,所占比重达到24%。而且这个比重可能被低估。例如,标准普尔500指数中市值最大的六家公司分别是苹果(Apple)、微软(Microsoft)、亚马逊(Amazon)、谷歌(Google)、特斯拉(Tesla)和Facebook,在大多数人看来它们都是科技股或至少与科技股相关。

这六家公司的市值接近8万亿美元。

但在这六家公司中,只有苹果和微软在技术层面上属于科技行业。Facebook和谷歌属于通信服务业。亚马逊和特斯拉属于非必需消费品行业。

争论这些公司属于哪个行业,或许像是在玩文字游戏,但关键在于,科技行业在股票市场中的地位已经根深蒂固,比以前的比重更大。

通过对比科技行业和总体经济,能够更清晰地理解科技行业如何主宰股票市场:

摩根大通(JPMorgan)估计,科技股在股票市场中的实际比重接近40%,但这些公司占美国名义GDP的6%,仅提供了2%的就业岗位。

例如,在20世纪初,美国钢铁公司(U.S. Steel)成为第一家市值达到10亿美元的公司。1902年,该公司的员工接近17万。Instagram在2012年被Facebook以10亿美元的价格收购。但当时这家公司只有13名员工。

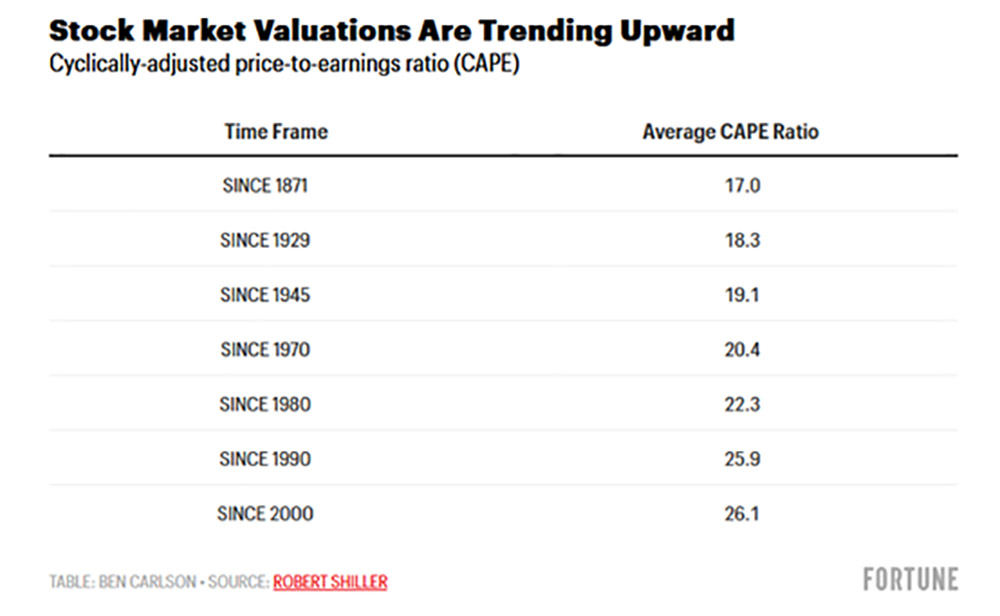

科技还影响了股票市场的估值。随着科技股的比重日益扩大,股票市场的平均长期估值一直在缓慢提高:

估值上涨还有其他原因,比如利率下调、来自美联储(Federal Reserve)的影响、更低投资成本和更专业的投资者等。

但科技股和无形资产的增长也产生了影响,因为增长速度更快、资本密集性更低的公司往往可以获得更高估值。

这对未来的投资者意味着什么呢?

随着无形资产的增长,公司收益与股价的关联性与过去相比变得越来越低。尤其是中短期内,预期的重要性变得与实际基本面相当,甚至有过之而无不及。

对于每一位成功的投资者来说,其工作重点都是分析基本面与预期之间的潜在定价偏差。当市场中有更多科技公司时,预期很容易与基本面脱钩,这种情况好坏参半。

这意味着对可能改变世界抑或是最终走向崩溃的公司来说,随着投资者不断调整对这些公司的预期,他们会看到更多的涨跌。

市场将出现更快频率的波动。科技创新会给全世界带来巨变,但令投资者兴奋的新公司,同样也需要投资者承担更多的风险。

股票市场中的科技股占比更高并不能够保证投资者可以获得更高的回报,但可能意味着市场循环速度加快。去年,标准普尔500指数以史上最快的速度跌入熊市,跌幅超过30%,但其随后以史上第二快的速度从下跌30%的熊市实现反弹。

随着市场数据、计算能力和信息的日益普及,预计未来市场波动的频率会变得更快。(财富中文网)

本文作者本·卡尔森现任里萨兹财富管理公司(Ritholtz Wealth Management)机构资产管理总监。作者可能持有本文中所提到的证券或资产。

翻译:刘进龙

审校:汪皓

2011年,风险投资家马克·安德森写了一篇本世纪最有先见之明的文章《为什么软件正在吞噬世界》(Why Software Is Eating the World)。他列举了一系列理由,证明科技正在从根本上改变我们的经营方式,这可能会带来好的影响:

我的理论是,我们正处在剧烈而广泛的技术和经济变革之中,软件公司将主宰大部分经济领域。

从电影到农业再到国防,越来越多的大企业和行业都依赖于软件运行,并将其作为一种在线服务向客户提供。许多成功者都是硅谷风格的科技公司,它们侵入并颠覆了已经建立起来的行业架构。未来十年,我预计会有更多行业被软件瓦解,行业破坏者将更多来自新近涌现的世界级的硅谷公司。

安德森列举了许多理由来佐证他的理论:

• 技术可以在全球范围铺展开来。

• 数以十亿计的人们使用互联网并拥有智能手机。

• 这些工具使创业变得更容易,避免了巨额的前期投入。

安德森确实一语中的,但软件同时也在吞噬股票市场,而且这种趋势已经持续了多年。

过去,大部分企业的资产负债表中全都是土地、建筑物、设备和库存等有形资产。但现在,大部分资产变成了无形资产,比如专利、品牌价值、软件和客户数据等。

标准普尔500指数里的有形资产和无形资产占比情况

资料来源:VISUAL CAPITALIST

看看从1985年到1995年互联网飞速发展时期所发生的变化。现在的公司资产负债表与20世纪70年代已经截然不同。

1980年,标准普尔500指数(S&P 500)市值最高的10只股票中,有7只是能源企业。只有一家科技公司(IBM)。20世纪80年代初,能源行业在标准普尔500指数中的占比接近30%。如今,能源行业在该指数中的比重已经缩小到约2.5%。

科技股取代了能源股,一跃成为最大的行业,所占比重达到24%。而且这个比重可能被低估。例如,标准普尔500指数中市值最大的六家公司分别是苹果(Apple)、微软(Microsoft)、亚马逊(Amazon)、谷歌(Google)、特斯拉(Tesla)和Facebook,在大多数人看来它们都是科技股或至少与科技股相关。

这六家公司的市值接近8万亿美元。

但在这六家公司中,只有苹果和微软在技术层面上属于科技行业。Facebook和谷歌属于通信服务业。亚马逊和特斯拉属于非必需消费品行业。

争论这些公司属于哪个行业,或许像是在玩文字游戏,但关键在于,科技行业在股票市场中的地位已经根深蒂固,比以前的比重更大。

通过对比科技行业和总体经济,能够更清晰地理解科技行业如何主宰股票市场:

股票市场不是经济。资料来源:JP MORGAN

摩根大通(JPMorgan)估计,科技股在股票市场中的实际比重接近40%,但这些公司占美国名义GDP的6%,仅提供了2%的就业岗位。

例如,在20世纪初,美国钢铁公司(U.S. Steel)成为第一家市值达到10亿美元的公司。1902年,该公司的员工接近17万。Instagram在2012年被Facebook以10亿美元的价格收购。但当时这家公司只有13名员工。

科技还影响了股票市场的估值。随着科技股的比重日益扩大,股票市场的平均长期估值一直在缓慢提高:

股市估值一直在缓慢提高。资料来源:ROBERT SHILLER

估值上涨还有其他原因,比如利率下调、来自美联储(Federal Reserve)的影响、更低投资成本和更专业的投资者等。

但科技股和无形资产的增长也产生了影响,因为增长速度更快、资本密集性更低的公司往往可以获得更高估值。

这对未来的投资者意味着什么呢?

随着无形资产的增长,公司收益与股价的关联性与过去相比变得越来越低。尤其是中短期内,预期的重要性变得与实际基本面相当,甚至有过之而无不及。

对于每一位成功的投资者来说,其工作重点都是分析基本面与预期之间的潜在定价偏差。当市场中有更多科技公司时,预期很容易与基本面脱钩,这种情况好坏参半。

这意味着对可能改变世界抑或是最终走向崩溃的公司来说,随着投资者不断调整对这些公司的预期,他们会看到更多的涨跌。

市场将出现更快频率的波动。科技创新会给全世界带来巨变,但令投资者兴奋的新公司,同样也需要投资者承担更多的风险。

股票市场中的科技股占比更高并不能够保证投资者可以获得更高的回报,但可能意味着市场循环速度加快。去年,标准普尔500指数以史上最快的速度跌入熊市,跌幅超过30%,但其随后以史上第二快的速度从下跌30%的熊市实现反弹。

随着市场数据、计算能力和信息的日益普及,预计未来市场波动的频率会变得更快。(财富中文网)

本文作者本·卡尔森现任里萨兹财富管理公司(Ritholtz Wealth Management)机构资产管理总监。作者可能持有本文中所提到的证券或资产。

翻译:刘进龙

审校:汪皓

In 2011, venture capitalist Marc Andreessen wrote one of the more prescient pieces of this century, called Why Software Is Eating the World. He laid out his reasoning behind the idea that technology is fundamentally changing the way we do business, likely for good:

My own theory is that we are in the middle of a dramatic and broad technological and economic shift in which software companies are poised to take over large swathes of the economy.

More and more major businesses and industries are being run on software and delivered as online services—from movies to agriculture to national defense. Many of the winners are Silicon Valley–style entrepreneurial technology companies that are invading and overturning established industry structures. Over the next 10 years, I expect many more industries to be disrupted by software, with new world-beating Silicon Valley companies doing the disruption in more cases than not.

Andreessen listed a number of reasons for his theory:

• Technology can be delivered around the globe at scale.

• Billions of people use the Internet and own smartphones.

• These tools make it easier than ever to launch new businesses without huge upfront costs.

Andreessen was right, of course, but software has been eating the stock market also, and this trend has been in place for many years.

In the past, most corporations had balance sheets full of tangible assets, including things like land, buildings, equipment, and inventory. Now the majority of assets are intangible, things like patents, brand value, software, and customer data.

Look at that shift from 1985 to 1995 as the Internet came online in a meaningful way. The corporate balance sheet of today looks nothing like the one from the 1970s.

In 1980, seven of the 10 biggest stocks in the S&P 500 were energy corporations. Just one was a technology firm (IBM). The energy sector made up nearly 30% of the S&P 500 in the early 1980s. It's now down to roughly 2.5% of the index.

Technology has taken energy's place at the top of the heap as the largest sector, with a 24% weight. And that weighting is likely understated. For instance, the six biggest companies in the S&P 500 are all what most people would consider tech stocks or at least tech-adjacent companies—Apple, Microsoft, Amazon, Google, Tesla, and Facebook.

Collectively, these six stocks are worth around $8 trillion.

Yet Apple and Microsoft are the only two companies of the six that are technically listed in the technology sector. Facebook and Google are in the communication services sector. Amazon and Tesla are considered consumer discretionary stocks.

It may be semantics to debate which sector these companies belong in, but the point is technology is now firmly entrenched across the stock market in a bigger way than ever before.

You can get a better sense of how the tech sector has swallowed the stock market by comparing it to the overall economy:

JPMorgan estimates the true weighting in the market for tech stocks is closer to 40%—while those companies account for 6% of nominal GDP and employ just 2% of the country's workers.

Consider the fact that U.S. Steel was the first billion-dollar corporation in the early 1900s. In 1902, the company employed nearly 170,000 people. Instagram was sold for $1 billion to Facebook in 2012. At the time the company had just 13 employees.

Technology has also had an impact on stock market valuations. Average long-term valuations have slowly moved upward over time as tech has become a bigger piece of the pie:

There are other reasons valuations have been trending higher over time—falling interest rates, the role of the Federal Reserve, lower costs to invest, and more professionalized investors, to name a handful.

But the growth in technology stocks and intangible assets has played a role here as higher growth, less-capital-intensive businesses tend to have higher valuations.

So what does this mean for investors going forward?

Because of the rise of intangible assets, earnings are far less relevant today than they were in the past. And expectations matter just as much or more than the actual fundamental numbers, especially in the short to intermediate term.

Every successful investor's job is to figure out where there are potential mispricings between fundamentals and expectations. When the market is filled with more technology companies, it becomes much easier for expectations to detach from fundamentals, in both good and bad ways.

This means investors should expect to see more booms and busts as people try to right-size their expectations for companies that could either change the world or crash and burn.

Markets will move faster. Technological innovation can create massive change in the world, but new and exciting companies also invite more risk-taking from investors.

More tech stocks in the market don't guarantee higher returns for investors, but it likely means market cycles will speed up. Just last year the S&P 500 experienced the fastest bear market of 30% or worse—as well as the second-fastest full recovery from a 30% bear market.

With increased access to market data, computational power, and information, expect market moves to happen faster in the future.

Ben Carlson is the director of institutional asset management at Ritholtz Wealth Management. He may own securities or assets discussed in this piece.

请打开财富Plus APP